中國的金融商品市場近年來的蓬勃發展備受矚目,而在個人所得與財富的快速成長下,以自然人為對象的各類金融工具與服務,也被視為一個極富潛力的市場。以下,筆者將從中國個人投資者角度,探討衍生性商品、財富管理、私募基金等投資方案的發展。

(以下所有金額單位為人民幣)

概論: 為何聚焦個人OTC與衍生性商品市場?

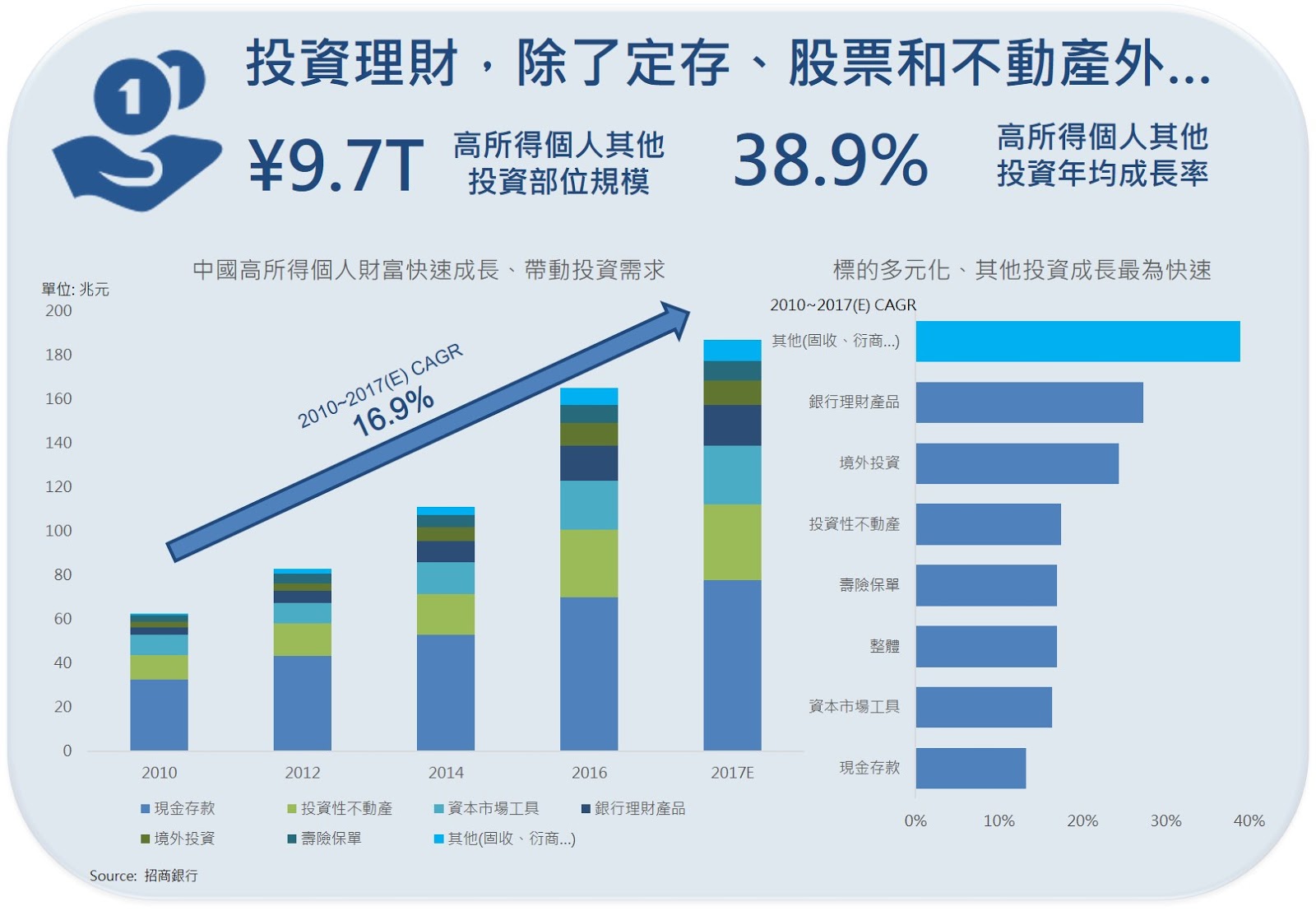

隨著個人財富的快速成長,中國富裕階層的資產配置也日益多樣化,其中,又以非傳統境內投資的成長最為迅速。這類投資的標的大都涉及過去個人無法觸及、卻帶有獨特魅力的市場-如固定收益的穩健獲利及潛在增值、交換合約及選擇權的高度槓桿、及私募產品的誘人報酬率。在當局加以體制化以前,即已不乏高淨值個人即通過財富管理、管道公司等途徑取得這類標的、在初步監理規範問世後迅速達到高峰,爾後雖因一場股災而暫時偃旗息鼓,但筆者相信這個市場仍會伴隨著高淨值個人的逐利與避險需求穩健成長,深具潛力。

{kind=link}

場內衍生性商品交易: 彈性有限、選擇較少

中國交易所(場內)轄下的衍生性商品,以期貨為大宗、選擇權居次。期貨市場以商品期貨發展較早,主要在鄭州商品交易所、大連商品交易所與上海期貨交易所進行;鑒於其係個人參與大宗物資市場的少數途徑,個人投資者在此市場中也一直保持持倉量的40~50%、成交量的50~60%的參與度。由中國金融期貨交易所管轄、發展較晚的金融期貨,則進一步開放以國債殖利率、股市指數為標的的合約,以其切中投資人避險與多元化分散的需求而一舉躍升國內交易量最大的合約種類。直到2015年的股災時,因股指期貨有遭空頭方做殺盤工具之嫌,中金所大幅調升了保證金比率,造成市場發展一度頓挫、在今年初監理再度放寬後仍難回復當時熱絡。

相對之下,選擇權集中交易市場則因中國做市商制度尚未成熟而發展較晚-上證50ETF在2015年2月才正式掛牌、大宗物資選擇權則遲至2017年後才有豆粕、白糖等兩種可供交易。雖然在推展之初交易額有大幅成長,但囿於混和式做市商制度下,個別券商部位有限且難以頻繁調整,Delta及Gamma曝險難以消除,潛在限制了市場的發展。

總體來看,個人雖在場內衍生性商品市場扮演要角,但目前環境尚不足以滿足配置需求,而須由OTC市場交易補足。

場外交易: 寡頭市場、自然人參與空間受壓縮

在這個交易所管轄以外的市場中,少數證券商壟斷了供給(且其多半也擔任場內選擇權做市商的角色)與訂價權,但提供的工具較諸場內有更大的彈性、並為表層的資本市場提供監理控制外的融資。個人投資者的場外交易在2015年前曾有爆發性的成長,一度為個人配置私募基金、固定收益、選擇權與交換合約等衍生性商品的重要渠道,但在股災後自然人的參與幾遭到封禁、惟受益憑證仍允許高資產個人客戶認購。

場外選擇權

通過買賣雙方直接協議交易的衍生性商品,其交易量約是場內的8~9倍,是此類工具的主要交易途徑;場外也是目前唯一的代表性大盤指數、個股與黃金選擇權的交易場所。證券商、期貨商、私募基金與商業銀行在本市場中扮演要角,佔總交易名目本金的95%以上。由於賣權是對表層資本市場做多部位提供保護的少數手段,私募基金(包含個人通道)與風險管理公司一直是場外選擇權交易的重要對手。然而,由於潛在的槓桿疑慮,2018年8月,新的監理政策《關于進一步加強風險管理公司場外衍生品業務自律管理的通知》推行後,對私募基金的場外選擇權業務被禁止、證券商的參與門檻提高,預期將使證券業因業務導向而更為分化、場外選擇權交易將更集中於少數證券期貨商手中,整體市場成長將趨緩。

{kind=link}

場外收益互換合約

收益互換(Total Return Swap),係指交易雙方分別就不同金融工具(可為固定或浮動固收產品、證券、標竿利率等)在一定期間內產生的報酬進行交換,從而達到避險或配置的目的。鑒於其保證金交易、可選標的多元、合約期間客製化的特色,場外互換合約是頗受個人投資者及私募基金青睞的工具,尤其在監理機構限縮檯面上的融資融券額度、提高標準化衍生性商品保證金門檻、並提高券商流動性準備要求後下,其取代以往的傘型基金模式成為場外槓桿的重要來源、並不可避免地引來監理機關的介入。在2015年股災時,爆出中信證券虛報收益互換合約規模、疑似隱藏場外融出資金後,當局即於11月警告券商不得於場外以此類合約提供槓桿,使市場發展一時受挫;而個人投資者也在2017年9月《關於加強風險管理公司場外衍生品業務適當性管理的通知》發布後,被完全拒於門外。

場外受益憑證

可說是目前個人投資人OTC交易的最後一塊淨土,有著較低(隨標的風險調整)的參與門檻、保本性與相對高的報酬率,備受推崇;目前市場主流的連結標的為固定利率標的,但標釘浮動利率、甚至場外選擇權的種類也逐漸增加。由於違約率低落(截至今年8月份,未傳出任何違約案件)、連結標的相對明確而穩定,當下監理機構對此市場的介入不深,也是針對個人投資者OTC產品的重要銷售通路。

小結: 暴漲階段已結束、市場將趨集中但謹慎創新

個人投資者過去可直接或通過私募基金、機構法人等渠道接觸的衍生性商品,短期內將很難成為主流配置選項-因場內交易者連結的標的太少而缺乏代表性、政策傾向鼓勵法人參與、場外交易更直接封禁個人戶。場外受益憑證、個人理財商品則有較大政策彈性與發展空間。

附錄: 場內/場外各項標的自然人參與門檻

留言

張貼留言