金管會銀行局在今年11月1日揭露了今年9月的國內電子支付機構業績,究竟其中有什麼資訊值得我們注意呢?

以下,筆者將帶你一窺其中門道。

行業範疇界定

在國內非現金支付及電子商務的快速發展下,第三方支付、行動支付、電子支付、行動錢包等衍生概念紛紛湧現,但其背後代表的產業、業態與參與者皆不盡相同,筆者加以梳理後簡單分類如下:

電子票證

可儲值、進行靠卡支付,但應用上受限於小額交易,且餘額除移轉到其他電子支付帳戶、或和發卡機構解約並退還卡片以外,無法提領。代表如悠遊卡及一卡通,是台灣除現金外最通行的線下支付工具,且無記名的電子票證遺失時也和現金遺失類似,無法由系統端掛失止付。

第三方支付

泛稱任何獨立於交易買方與賣方、專責經手交易款項的機構,其提供的帳號服務可涵蓋支付及提領至銀行帳戶,但無法進行儲值、或以該帳號收款、或將帳號內的餘額移轉至同平台的其他帳號。在俗稱第三方支付專法的電子支付機構管理條例實施後,國內尚未符合規範、但在經濟部註冊有第三方支付服務業務的業者仍沿用第三方支付業者的名稱、但業務範圍較受限,且在開拓合作通路上需要收單機構協助在店家處建置掃描二維碼或感應用裝置、並提供銀行專戶保管代收付款項。

電子支付

在電子支付機構管理條例上路後,電子支付機構變成了專有名詞,只有符合門檻的第三方支付業者可以冠上。其可提供的服務包含儲值、支付、提領、收款、同平台其他帳號間移轉等,且根據客戶身分及平台核實程度,交易限額最多可達每月1,000萬新台幣,使其也能拓展小型企業的採購業務。目前市場參與者中,除了經營已久的街口支付及歐付寶外,以兼營電子支付的商業銀行市場佔有度較高。

行動裝置支付

本質上仍是信用卡支付,僅是將刷卡時的驗證流程移到使用者的行動裝置上,加快支付速度而已。其代表即Apple Pay、Google Pay、Samsung Pay等手機信用卡,但也有以Garmin等穿戴式裝置為媒介者,故統稱行動裝置支付。此市場的市占率與裝置本身的市占率有絕對的關係,價值鏈中除合作之發卡行、收單機構外,另有代碼化服務提供商角色。

電子錢包及行動支付

泛指線下支付時,可以用手機通過連結信用卡、金融卡、銀行帳戶或儲值等方式進行支付的手段,涵蓋可支援線下支付(通過手機、穿戴裝置等)的第三方支付、電子支付、及行動裝置支付等。

必須注意的是,隨著非現金支付的業態發展日趨複雜,各種支付市場間界線正在模糊化: 原本僅能綁定信用卡的行動裝置支付,在Garmin、Hami Pay加入後也有可以綁定電子票證的選項;電子支付業者可以只提供整合平台、串接其他支付工具而不自行發展自有品牌電子錢包等,皆使市場分隔變得日益困難,故只由單一面向難以評斷參與者的競爭優勢。

電子支付市場概況: 玉山暫占優勢,Line Pay、街口潛力佳

單以用戶基數來衡量,截至9月底市場上最大市佔率者為玉山的79.5萬人與歐付寶的76萬人,與居於次位的街口支付的54萬人拉開一段相當的距離、而憑藉社群基數優勢而快速興起的Line Pay也在9月份一口氣衝出52萬的用戶,普及度逼近街口。由流量來看,在多數電子支付機構視為核心的代收付領域,玉山以13.4億居鰲首、遠高於次位街口支付的3.9億、台新的3.2億、元大的1.5億,佔去同月全市場代收付金額的52.8%。在競爭者相對較少的電子錢包間互轉方面,則以Line Pay一枝獨秀,在9月甫上市即以每月5.6億的流量強勢擊敗原居霸主地位的街口(0.6億)、及歐付寶(0.3億)。

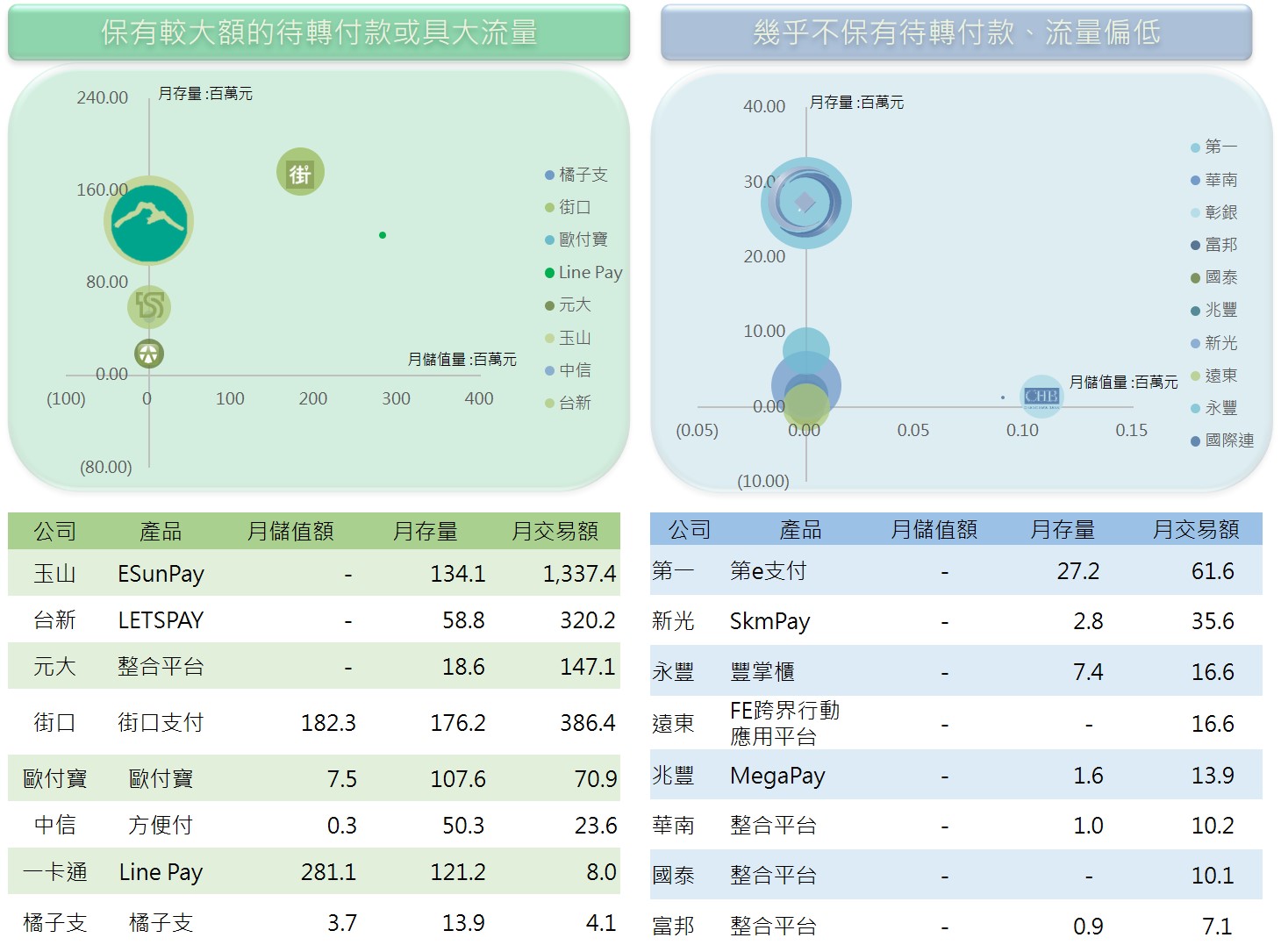

用戶特徵分析: 單一用戶流量、代收付款積存狀況

不論用戶基數或流量,都只是表面的結果,要進一步了解市場的競爭狀況,我們還得分析客戶的特徵、各家機構金流的積存狀況與來源。

以用戶數與單一用戶貢獻的代收付流量來看,我們可以初步分出兩類策略:

個人用戶向,以衝高用戶基數為現階段目標、應用場景主要為日常小額消費者,以街口支付作為代表:截至9月底為止,其用戶貢獻之人均代收付量為$716/月;在另一個極端,鎖定通路商舖的遠銀,用戶數則僅41位(且4月~8月數字都維持在39位)、但單一用戶每月貢獻的代收付流量高達40萬,約當每天有1.3萬元的交易通過該公司平台作收付。在光譜的中間,第一銀行與玉山銀行代收付用戶有著月均1,500~3,000的流量、且玉山的用戶基數也同時居市場首位。

接著,由各支付業者收受儲值款、月末積存的代收付款項、及經手代收付流量綜合來看,可以分出在市場中表現相對強勢與弱勢的參與者。在代收付交易流量較大的族群中,未收受儲值款而有大額月底保管款項者,以玉山及台新為代表,兩者在9月底分別保管著1.3億與0.32億的資金。在收受儲值款的平台中,街口支付和歐付寶分別以1.8億與1.1億居領導地位,其中街口支付的電子錢包內餘款甚至達到當月儲值金額的71.6%,顯示該平台作為日常交易收付工具的重要地位。相對的,新光、永豐、遠東等電子支付機構經手的流量較小、保有的存量也較低,可自此市場分得的收入也相對少。

成長動能: 實體零售及電子商務市場皆持強、支付習慣改變、政策利多

電子支付機構針對的支付場景,可分為網購與線下消費兩部分。

線下部分,作為台灣目前主要行動支付應用場景的百貨專櫃、餐館、飲料店、超市等產業,近年來大都維持約3%的年成長率、且連鎖超市更憑藉其佈點廣泛、一站購足的優勢,維持達6~8%的動能;惟,百貨業因面臨電子商務的挑戰較嚴重,其成長速度降低情況較顯著、加以所占分額仍達22%,仍須關注相關業者轉型狀況。此外,依資策會在今年初所做統計,線下行動支付的普及度已達39.7%,雖然占交易金額比例仍僅13.7%,但已較前期的4.8%有顯著成長,顯示實體通路電子支付已漸成氣候。

在國內電子商務部分,去年無店面零售業的成長動能仍維持在4.8%、較實體通路為高,且其中電子商務平台約佔63%仍居主力、惟目前支付仍以信用卡收款(約佔63%)、其次為貨到付現(27%),電子錢包與轉帳匯款僅佔7.5%,仍有長足成長空間。

留言

張貼留言